碳交易、碳稅、碳費 是什麼?要了解淨零排放,必知名詞解釋

本文將介紹碳交易、碳稅、碳費的定義及差異

為了在 2050 年以前達到淨零排放的目標,國際間慢慢建立起了許多與「碳」相關的機制,包括:碳稅、碳費、碳交易等。這些機制幫助企業在減碳的過程中,有規則可循,同時也減碳加速落實。

這些新建立的機制不僅種類繁多,名稱還非常相似,大眾容易造成混淆,因此本篇文章特別把容易搞混的關鍵字整理出來,幫助讀者一次釐清所有概念。

碳稅、碳費、碳交易是什麼?把「減碳」當作一種可以交易的商品

碳稅、碳費、碳交易這三個機制,都是以「賦予二氧化碳 (CO2) 價格」(即碳定價)作為前提,並將二氧化碳視為一種可以交易、移轉、課稅的商品。

之所以針對「二氧化碳」制訂價格,是因為它在所有溫室氣體排放量中占比最高,成為各個國家和國際組織優先控制的重點標的。

碳稅 (carbon tax)

碳稅是碳定價的其中一種方式,由政府直接為二氧化碳排放量決定一個固定價格(稅額),並以公噸作為計價單位。

政府針對碳排放量課稅、將其轉換成需由企業自身負責的成本,是促使企業積極減碳的有效作法。

例如:若碳稅稅額為 300 元/噸,生產過程中會排放一萬噸二氧化碳的企業,製造成本瞬間就增加了 300 萬元。

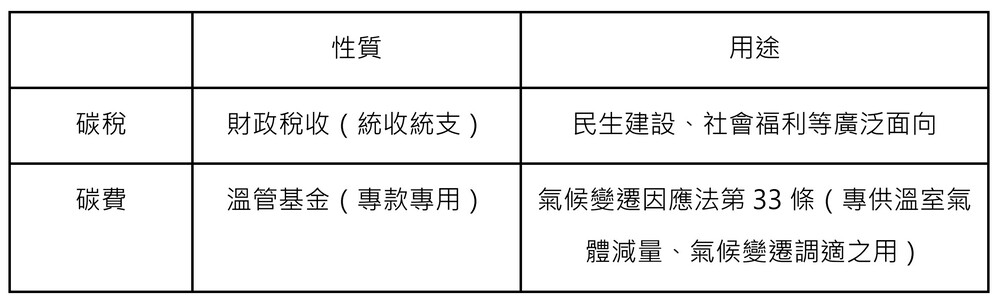

碳稅不僅能帶來減碳的效益,還能為國庫帶來稅收,該稅收不需受限於減碳用途,能廣泛用於社會發展、福利與基礎建設。

碳費 (carbon fee)

碳費是由台灣政府依據《氣候變遷因應法》所徵收,並納入溫室氣體管理基金的費用,是碳定價的方式之一。

相較於其他國家選擇碳稅制度來達到減碳目的,台灣則是通過《氣候變遷因應法》,採用碳費徵收機制,並預計於 2024 年開徵,是目前唯一採用碳費制度的國家。

我國碳費徵收由環保署規劃,初步徵收對象為年排放量達 2.5 萬噸的電力業與製造業,合計超過 500 家廠商。

根據環保署公告,碳費費率將於 2024 年上半年決定,並依同年碳盤查結果,於 2025 年正式開始繳交。

碳稅和碳費有何不同?

碳稅 (Carbon Tax) 與碳費 (Carbon Fee) 常常會被當作同義詞,尤其在國外目前並沒有碳費制度的施行,「碳費」一詞會更常直接被理解為「碳稅」的意思。

然而,兩者是有根本上的區別的,「碳費」並不屬於稅收。

在台灣,推動碳稅會由財政部 進行主導,由於稅收的統收統支原則,碳稅必須納入國庫、再由國庫進行發放,不會將用途受限於氣候議題;碳費則由環保署 推動,徵收的費用也將依法專款專用,作為溫室氣體管理基金(溫管基金) ,直接用於減碳、氣候適應的項目上。

目前除了台灣,沒有其他國家實行徵收碳費機制,但國外部分組織仍積極提倡收取碳費,並將碳費收入視為一種紅利 (Carbon fee and dividend),重新分配給國民。

碳稅與碳費並非互斥,即便台灣已先推動碳費制度,未來仍保有實施碳稅機制的討論空間,尤其在歐盟的碳邊境調整機制(CBAM,與碳關稅密切相關)開始進行後,更需要配合國際情勢的要求,做彈性的調整。

碳稅與碳費這兩個由政府決定價格的碳定價機制,通常會與下方將介紹的碳交易制度並行,達到減碳的目的。

碳交易 (emission trading system)

碳交易常見有兩種方式,分別為「總量管制與交易」 (Cap and Trade)、「基線與信用交易」 (Baseline and Credit)。

- 總量管制與交易:由政府訂定一個碳排放總額上限,再將額度分配給各企業,並允許企業彼此間交易配額。

- 基線與信用交易:為總排放量設定一基準線,若企業減量至基準線以下,多出來的額度將轉換為可交易的碳權。

企業若超過配額或基準線,就必須在碳交易市場購買碳權 (Carbon Credit);相反地,則可以將額度轉換成碳權,在碳交易市場上拍賣。碳權並沒有固定價格,是由市場供給需求決定價格。

以淨零排放的角度來看,企業應著眼在自身減量,碳權交易只是企業減無可減時的補充手段。

台灣碳交易現況

台灣碳權交易所於 2023 年 8 月 7 日成立,讓國內企業有一個交易碳權的平台。但台灣目前並沒有施行「總量管制」,因此交易所內現行只會有「自願減量額度交易」。

自願減量額度交易的性質較類似「基線與信用交易」,由企業提出自願減量專案,若達成減碳目標,就能取得可拍賣之碳權,販售給有碳費抵換等需求的開發單位或企業。

然而,目前歐盟採行總量管制的交易制度,並不認可自願性碳交易市場產生的碳權抵換,這將會是台灣未來勢必需調整、協商的難題。

碳定價 (carbon pricing)

碳定價是將二氧化碳訂出一個價格,如同為商品定價一樣,在全球已經有超過 70 個國家或地區,透過不同的方法和管道實施碳定價制度。

碳定價有 2 種常見方式:

- 若以「碳稅」、「碳費」的方式進行定價,就是由政府來決定一個固定的價格。

- 如果是透過「碳交易」的管道,價格就會隨著碳交易市場不斷波動,不會有固定的價格。

碳定價機制的核心概念是「使用者付費」,將原本由社會承擔的環境代價(例如:空氣污染、氣候變遷導致的災害等),改由污染者負起改善、賠償的責任,因此碳定價應以回復環境損害作為價格的基準。

碳定價同時也給出一個經濟訊號 (economic signal),在排放量越大、成本越高的情形下,市場機制將污染成本導回製造者本身,企業勢必得制定出更好的減碳策略來降低開銷,最終達到減排的目的。

碳抵換/碳補償 (carbon offset)

人類社會每天的運作和活動,都會不可避免地製造大量的溫室氣體。若想達到淨零排放的目標,就需要借助「碳抵換」(或稱「碳補償」)來抵消碳排放量。

由於碳循環是在整個地球生態裡運行,企業即使分別在 A 國排放二氧化碳、B 國購買碳權,一樣能達到碳抵換的效果。

企業需先針對要做碳抵換的服務、產品等進行碳盤查 ,再購買適合的碳權進行抵換。若碳抵換是以達到碳中和為目的,則需要額外符合 PAS 2060 國際標準 。

購買碳權進行碳抵換的方式,只是淨零排放的輔助作法,真正的關鍵仍應放在減少自身排碳量。

碳洩漏 (carbon leakage)

碳洩漏是指,當企業為了降低碳排放成本,將「會產生碳排放的行為」遷移到其他國家或地區的過程中,不減反增的碳排放量。

舉例來說,歐盟國家的企業在境內生產商品,其製造過程中產生的大量碳排放,會使企業需要負擔高額的碳排放成本,故將生產線移轉至法規相對寬鬆的未開發國家。

未開發國家的減碳技術和資源,往往不及已開發國家,製造過程中可能增加更多的碳排放量,再加上製造完的商品,又需重新運回歐盟國家,運輸過程又創造了額外的碳排放量。

這樣的碳排放規範漏洞,讓企業得以減少生產成本,卻使得全球的總碳排放量增加,因此歐盟提出了碳邊境調整機制,來解決碳洩漏的問題。

碳關稅 (carbon border tax)

碳關稅是歐盟為了防堵碳洩漏問題和保護歐洲製造商的競爭力,而建立的碳邊境調整機制 (Carbon Border Adjustment Mechanism, CBAM),要求他國進口產品需支付費用購買 CBAM 憑證。

CBAM 憑證的價格,會依照歐盟碳排放交易系統 (EU ETS) 的每週平均價格計算,確保進口商品的生產商需支付的碳排放成本,與在地生產商的支付成本相同。而進口商品已在生產地支付的碳稅/碳費,可以抵免碳關稅費用。

碳關稅在歐盟將分階段實施,在 2026 年以前,進口商還不用購買憑證,只需要繳交碳排放數據報告;在 2026 年以後,就需要為進口產品購買與繳交 CBAM 憑證。

碳盤查 (carbon footprint verification)

碳盤查是一種收集碳排放數據、計算總碳排放量的方法,企業可以透過碳排查,了解自身產品或服務的總碳排放量。

除了環保署公告應進行碳盤查的特定產業與高排放量的企業之外,一般的企業也能依照環保署編撰的溫室氣體排放量盤查作業指引,或國際標準溫室氣體盤查議定書 (GHG Protocol)、ISO 14064-1:2018 等方式來進行碳盤查。

碳盤查能協助企業釐清自身總碳排放量,作為擬定減碳策略、推動碳中和或符合跨國企業對供應鏈的要求的基礎步驟。

永續金融 國泰說到做到

國泰作為台灣最大的機構投資者之一,善盡永續金融先行者的責任,深化「氣候、健康、培力」三大永續主軸,建構永續策略藍圖,作為國泰實踐永續策略的依循。我們持續精進永續服務與商品的深度與廣度,加強與利害關係人溝通,發揮金融核心影響力,共創更為美好的永續未來。

想了解更多平易近人的ESG知識? 歡迎臉書追蹤國泰永續識務所!