方法論

研究方法

國內生產毛額 (GDP) 是建構景氣循環時一個最主要的參考依據。行政院主計處於每年 2、5、8、11 月會公佈經季節調整之上一季 GDP 及其它項目。然而,此 GDP 季資料存在時間上的落後,且無法呈現逐月的變化。為能更及時地掌握國內景氣狀態,本研究結合中研院院士管中閔博士、中央大學經濟系教授 徐之強博士、清華大學計量財務系副教授黃裕烈博士以及國泰金融集團經濟研究團隊,在政府部門公布的各項數據基礎上,藉由計量方法 ( State Space Model with Exogenous Variables ) 來建構 GDP 月資料,並進行預測。

研究限制

本研究在研究方法上已經力求嚴謹完整,可是仍存在以下研究限制:

- 我們假設月 GDP 的資料服從 ARIMA 數列 (Autoregressive Integrated Moving Average Process)。

- 模型外生變數的挑選是基於專家主觀的判斷。

研究發現

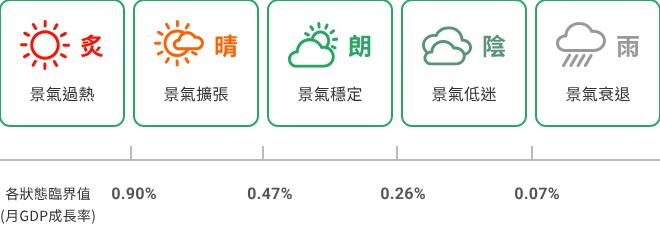

本團隊將經濟氣候依不同的月 GDP 成長率區分如下:

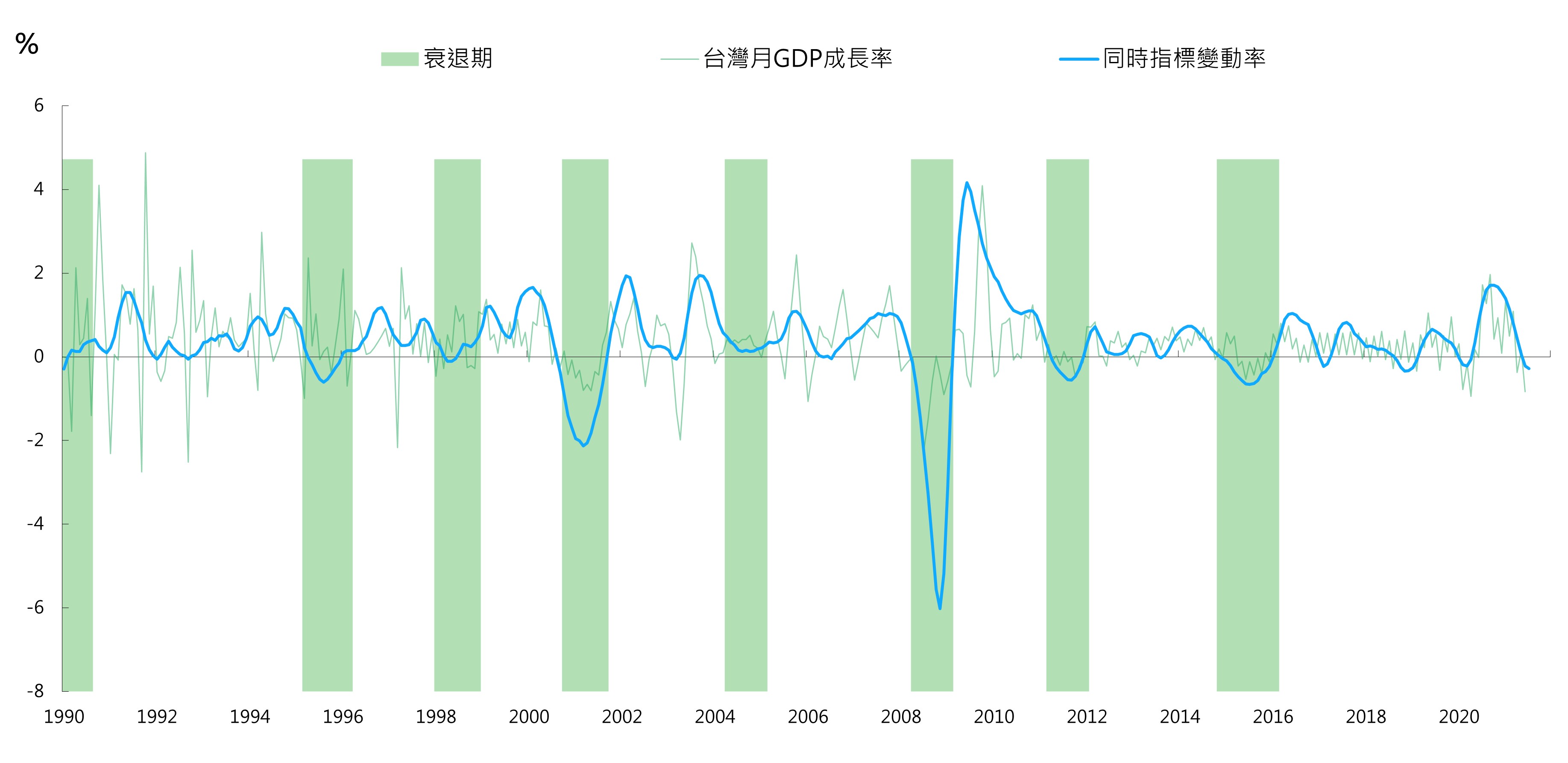

1990 年以來各月的 GDP

月 GDP 的變動率可以當作判斷經濟景氣的輔助性指標